数据显示,2021、2022、2023年乳制品全渠道收入同比分别增长7.90%、下滑6.50%、下滑2.40%。

2024年上半年,液态乳品主要品类销售均出现整体下滑,乳品市场全渠道销售增速同比下滑2.5%,乳品企业增长持续承压。

财报显示,上半年,伊利股份营收596.96亿元,同比下滑9.53%。同期,蒙牛营收446.7亿元,同比下滑12.6%。

上半年,光明乳业、新乳业、三元股份、天润乳业、阳光乳业收入同比下滑10.1%、增长1.3%、下滑9.0%、增长3.9、下滑8.1%,仅新乳业、天润乳业取得微弱正增长。

其中,新乳业不仅逆势取得营收的增长,上半年净利润更是实现25.26%的高速增长。

回看新乳业近几年的业绩情况,其表现和行业高度相关。2021年之后营收增速开始快速下滑,今年已经开始出现负增长。

但令人惊喜的是,虽然受行业大环境影响不能增收,但新乳业却在增利,并且净利润的增速一年比一年高。

前三季度来看,新乳业实现营收81.50亿,同比下降0.54%;归母净利润4.74亿,同比增长24.37%,扣非归母净利润5.07亿,同比增长29.50%。

作为一家专门从事乳制品及含乳饮料的生产和销售的企业,近年来业绩表现可以说是相当亮眼。

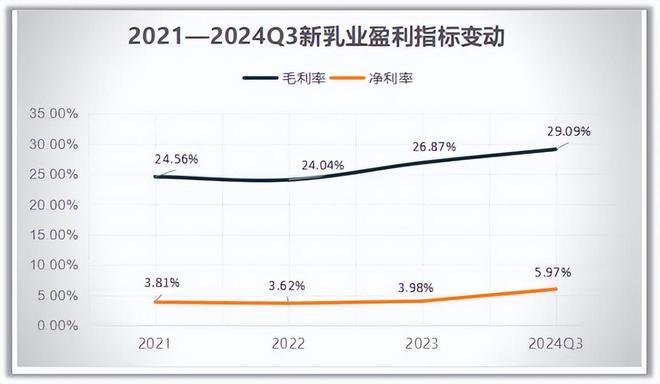

从2021年行业进入下行周期开始,新乳业的核心盈利指标毛利率和净利率开始逐渐攀升。

2021—2024年三季度,毛利率从24.56%增长到29.09%,提升4.5个百分点;净利率从3.81%增长到5.97,提升2.1个百分点。

可以看到,新乳业美中不足的是,虽然毛利率和净利率双双实现提升,但净利率的提升要,慢于毛利率,这主要是新乳业销售用增加所导致。

今年前三季度,新乳业销售费用12.90亿元,占营收的比例为15.83%,上年同期为12.34亿元,同比增长4.53%。

其中,一季度4.463亿元,二季度4.184亿元,三季度4.253亿元。

瑕不掩瑜,虽然销售费用的增长一定程度上侵蚀了企业利润,但公司盈利能力提升是不争的事实。

新乳业现在有一个核心母品牌“新希望”以及华西、雪兰、阳平等15个子品牌,均为当地知名乳企旗下知名品牌。

产品方面则是常温奶和低温奶占据营收主力,当下新乳业主要聚焦于低温鲜奶,并且已经取得不俗的成绩。

由于鲜奶业务因竞争壁垒强、入局要求高等特征,已成为近年来抗周期显著、增长最快的乳品细分领域之一。

今年上半年,“24小时”系列鲜奶持续全国矩阵化布局,湖南南山上市“黄金24小时”,中高端系列同比增长超30%;高端品牌朝日唯品鲜奶同比增长约15%,实现高端鲜奶整体同比增长约15%。

一方面,由于鲜奶的产品特性,保质期短,时间长影响口感,所以DTC是强化“新鲜”核心业务的实现路径之一。

2023年公司DTC业务整体收入同比增长超过15%,成为业绩增长的重要动力源。

另一方面,直播带货的线上销售模式已经成为食品饮料行业角逐的主战场,谁都不能错过,新乳业也是如此。

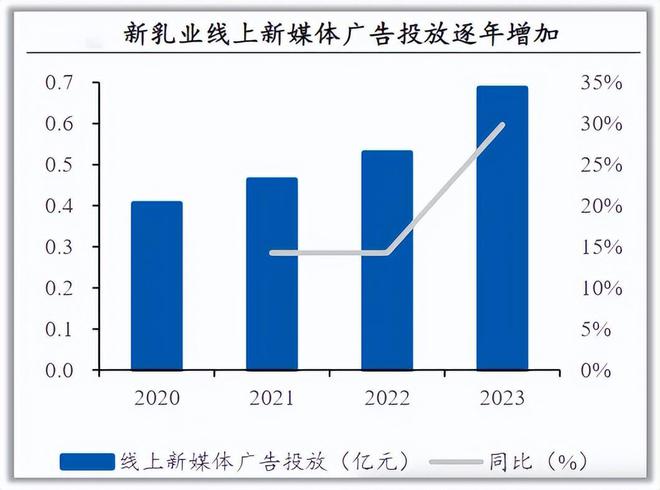

近几年,新乳业广告及促销费用的增加很大一部分就用在了线上销售模式的搭建和拓展方面。

2023年广告宣传费投放2.57亿元,同比增加66.59%,其中线上新媒体和线下传统媒体投放广告宣传0.69、0.87亿元,同比增九游娱乐 九游娱乐官方加 29.83%、183.91%。

虽然乳制品行业承压,但细分赛道仍旧存在很大的机遇,新乳业重点打造的低温鲜奶业务就是其中之一。

低温奶通过2~6℃的低温冷链运输,最大限度地保留了鲜奶中的营养成分和活性物质,更符合现代消费者的健康需求。

数据显示,2023年国内低温奶市场规模达392.22亿元,根据预测,2024年市场规模可能突破400亿,2027年突破500亿。

并且,国内低温奶中高端产品为主,销售单价高于常温奶,有利于提升企业盈利能力。

新乳业的低温产品毛利率就普遍高于常温产品,其中低温鲜奶毛利率保持在45%左右。

综上所述,新乳业以低温产品为主导,坚持“鲜立方战略”,通过差异化竞争策略,在乳制品市场中占据了一席之地。其品牌定位“新鲜、新潮、新科技”,与主要龙头企业形成差异化竞争,满足了特定消费群体的需求。

随着乳品消费的逐步复苏以及低温鲜奶渗透率的不断提升,新乳业的业绩表现有望再上一层楼。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

爸爸拿玩具逗小孩,小孩从惊吓到无奈尴尬转换的如此丝滑,网友:这孩子一看就聪明,动手能力强,情绪稳定

4999元起 GPD Pocket4 8.8寸小屏笔记本上市:顶配锐龙AI 9 HX 370

首发599元起 华为MateView SE显示器开售:27英寸FHD全面屏