一句“你本来就很美”的广告词曾让自然堂火遍大江南北,如今这家老牌国货美妆品牌终于迈出了证券化的第一步。

日前,自然堂母公司自然堂全球控股有限公司(下称“自然堂”)向港交所递交IPO申请。

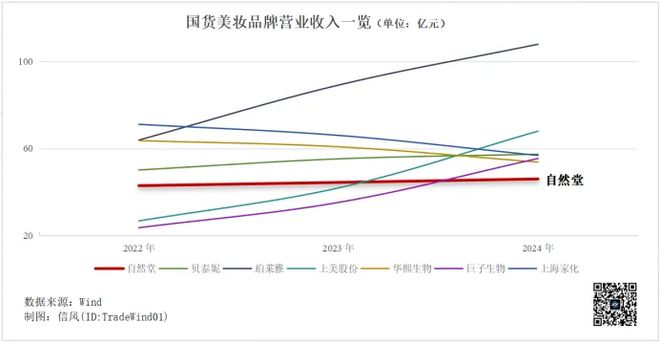

2024年,自然堂的收入为46.01亿元,同比增长了3.58%;同期净利润为1.90亿元,同比下滑了近4成。

尽管自然堂招股书中引用弗若斯特沙利文数据称,以2024年零售额计算,其已是中国第二大的国货化妆品品牌。

不过如果从收入角度来看,自然堂在一众已上市的国货美妆公司中已有所掉队。例如“国货美妆双雄”珀莱雅(603605.SH九游娱乐 九游娱乐官方)、上美股份(2024年收入分别达到107.78亿元、67.93亿元。

事实上,自然堂如今的收入规模甚至难敌后来者贝泰妮(300957.SZ),其2024年收入仍达到57亿元。

即便如此,在自然堂的规划中,新建线下旗舰店仍是发力的重点,这能否形成差异化竞争优势,仍待观察。

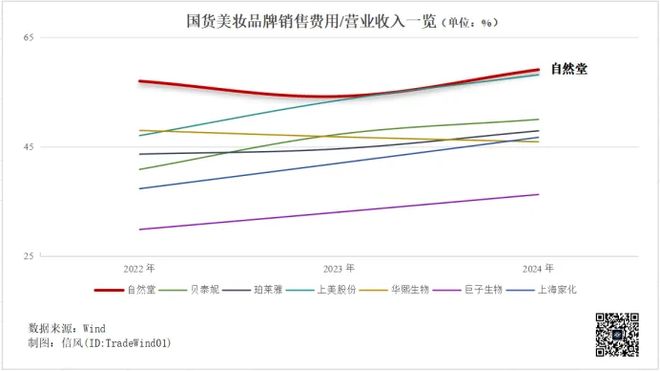

自然堂的营销投入并不算低,2022年至2024年合计达到75.68亿元。

与之同期成长起来的珀莱雅、上美股份早在2017年、2022年便先后登上资本市场,作为后起之秀的华熙生物(688363.SH)、巨子生物(2367.HK)、贝泰妮也已完成上市的征程。

直至2023年,自然堂才首度传出赴港上市的消息:称其正与华泰、瑞银就IPO进行合作,考虑最早将于2024年在香港上市,拟募资额不超过5亿美元。

此后,自然堂引入欧莱雅、加华资本作为战略投资者来优化股权结构,摆脱了过去家族单一持股的局面。

从收入来看,自然堂已然在行业中逐渐掉队,业绩甚至不敌主攻敏感肌细分市九游娱乐 九游娱乐官方场的贝泰妮。

2020年以来,受到外部环境变化冲击,美妆的销售渠道开始流向线上,不少国货美妆品牌趁此崛起。

2023年双11活动期间,珀莱雅登上天猫平台美妆行业第1,成为国货美妆品牌5年来首次拿下了行业第1。

后来者贝泰妮能够在美妆市场红海中杀出重围,杀手锏之一亦是发力线年线上渠道对其收入的贡献度曾一度超过7成。

2023年,珀莱雅、上美股份、贝泰妮收入同比增幅均保持在两位数之际,自然堂仅有3%左右的增速。

即便如此,自然堂仍在不断发力线年以来,自然堂通过在标杆购物中心开设自营旗舰店,进一步强化线月在深圳开设首家旗舰店,另有3家旗舰店将于下半年在上海、武汉及重庆陆续开业。

“我们相信我们的全渠道销售网络让我们得以积极把握新兴销售渠道带来的机遇、触及更广泛的客户群并提升客户忠诚度及品牌认知度。”自然堂表示。

2024年以来,背靠全球第一大奢侈品集团LVMH、门店遍布高端商圈的美妆零售品牌丝芙兰,在中国市场开始减员增效;化妆品零售品牌莎莎国际(0178.HK)更是陆续关闭了在国内的线下门店,转而聚焦线上市场。

如此背景下,自然堂能否通过线下旗舰店挖掘线下市场的更多增量空间,前景未明。

主品牌自然堂仍是自然堂的基本盘,2022年至2024年贡献了超9成的收入。

由于主品牌增长面临一定的天花板,自然堂一直通过发力新品牌,为业绩寻找新的增长点。

2017年,自然堂推出了主打防晒的护肤品品牌春夏,定位年轻群体,价格基本在百元以下;此后推出的珀芙研则是专注敏感肌,价格带在数十元到200元,堪称平价版“薇诺娜”。

目前来看,新品牌中只有珀芙研的规模和增速相对可观,2024年创收1.21亿元,同比增长了超90%。

在此基础上,自然堂计划继续孵化新品牌,例如推出专注于口腔护理及草本特色等产品等。还计划寻求收购机会,以实现与现有品牌产生协同互补的作用。

2022年至2024年,自然堂的销售费用分别为24.45亿元、24.06亿元和27.17亿元,占收入的比重分别达到57%、54.2%和59%。

2024年,上美股份、珀莱雅等6家国货美妆公司的销售费用率均值为47.78%,低于自然堂约11个百分点。

高企不下的营销投入拉低自然堂2024年净利率至4.13%,低于前述6家国货美妆公司均值超6个百分点。

线上方面,自然堂计划加强与KOL的合作、在国内主流电商平台和社交媒体平台加大营销力度等;线下方面则计划对梯媒、户外媒体进行投放。